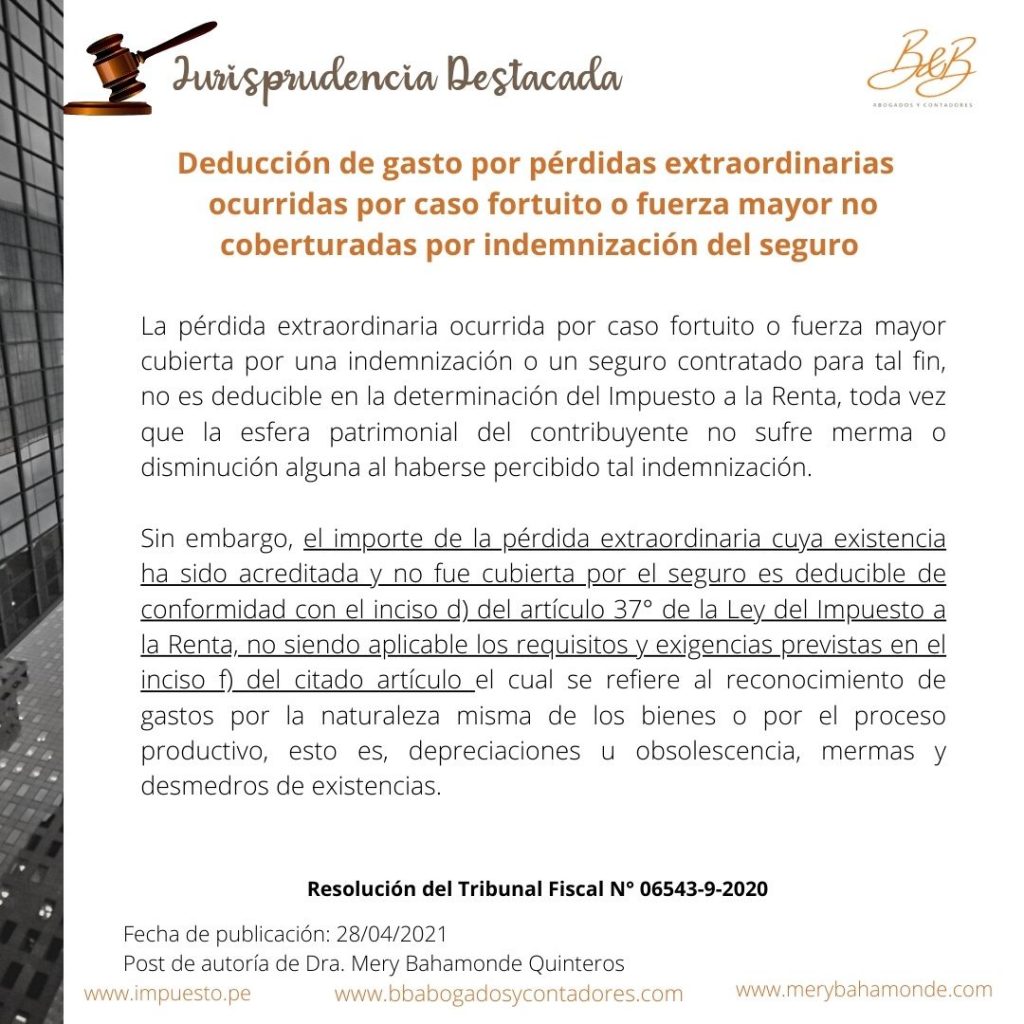

Deducción de gasto por pérdidas extraordinarias ocurridas por caso fortuito o fuerza mayor no coberturadas por indemnización del seguro

Resolución del Tribunal Fiscal N° 06543-9-2020n

A la deducción de pérdidas extraordinarias sufridas por caso fortuito o fuerza mayor en los bienes afectos a la generación de renta gravada no le es aplicable los requisitos exigidos por el inciso f) del artículo 37° de la LIR aplicable para bienes en merma o desmedro.