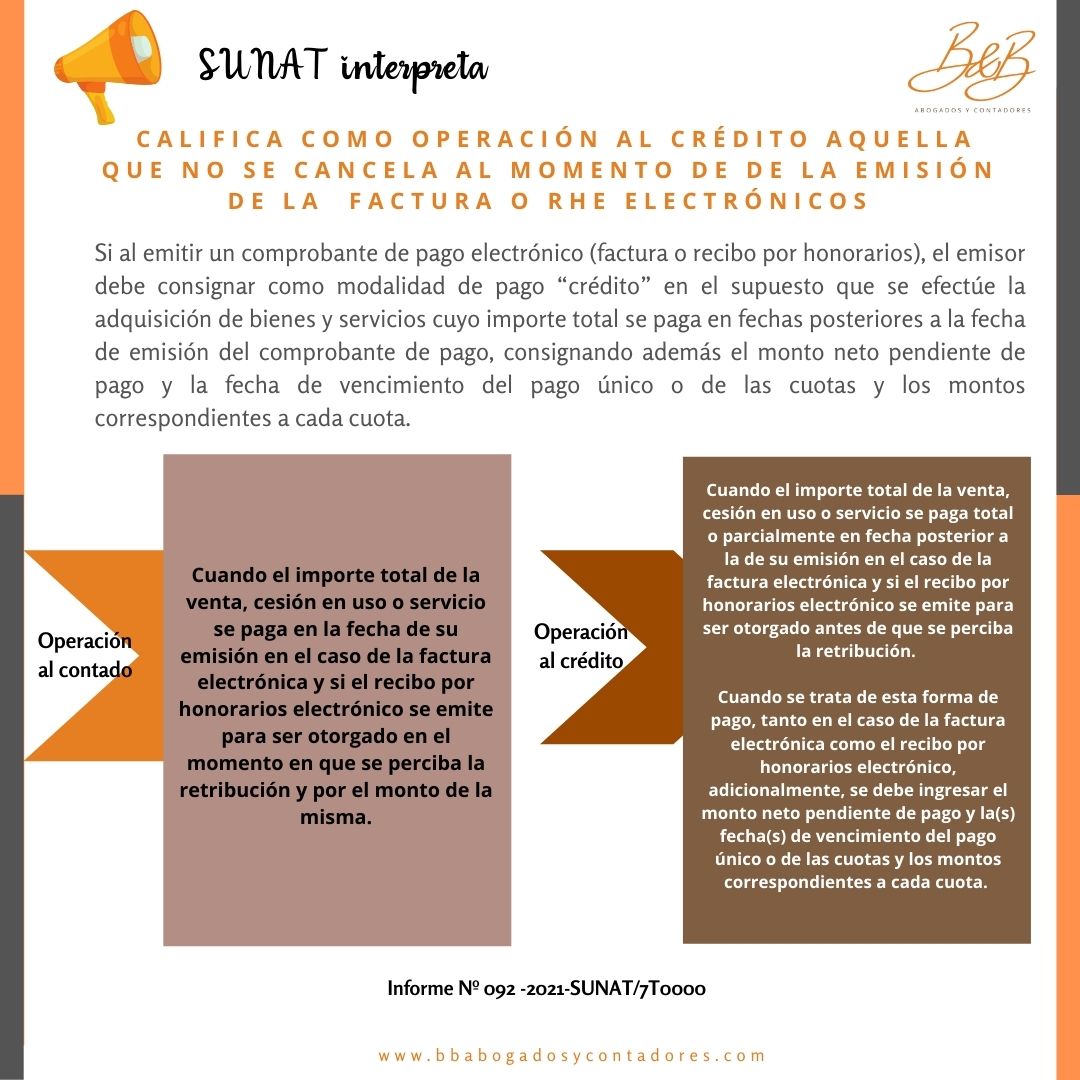

Califica como operación al crédito aquella que no se cancela al momento de emisión de la factura o Recibo por honorarios electrónicos

SUNAT INTERPRETA: Informe Nº 092 -2021-SUNAT/7T0000nSi la factura electrónica o el Recibo por honorarios no es cancelado al momento de su emisión corresponde que se consigne modalidad de pago al crédito, debiendo indicarse el importe neto y fechas de vencimiento.nn