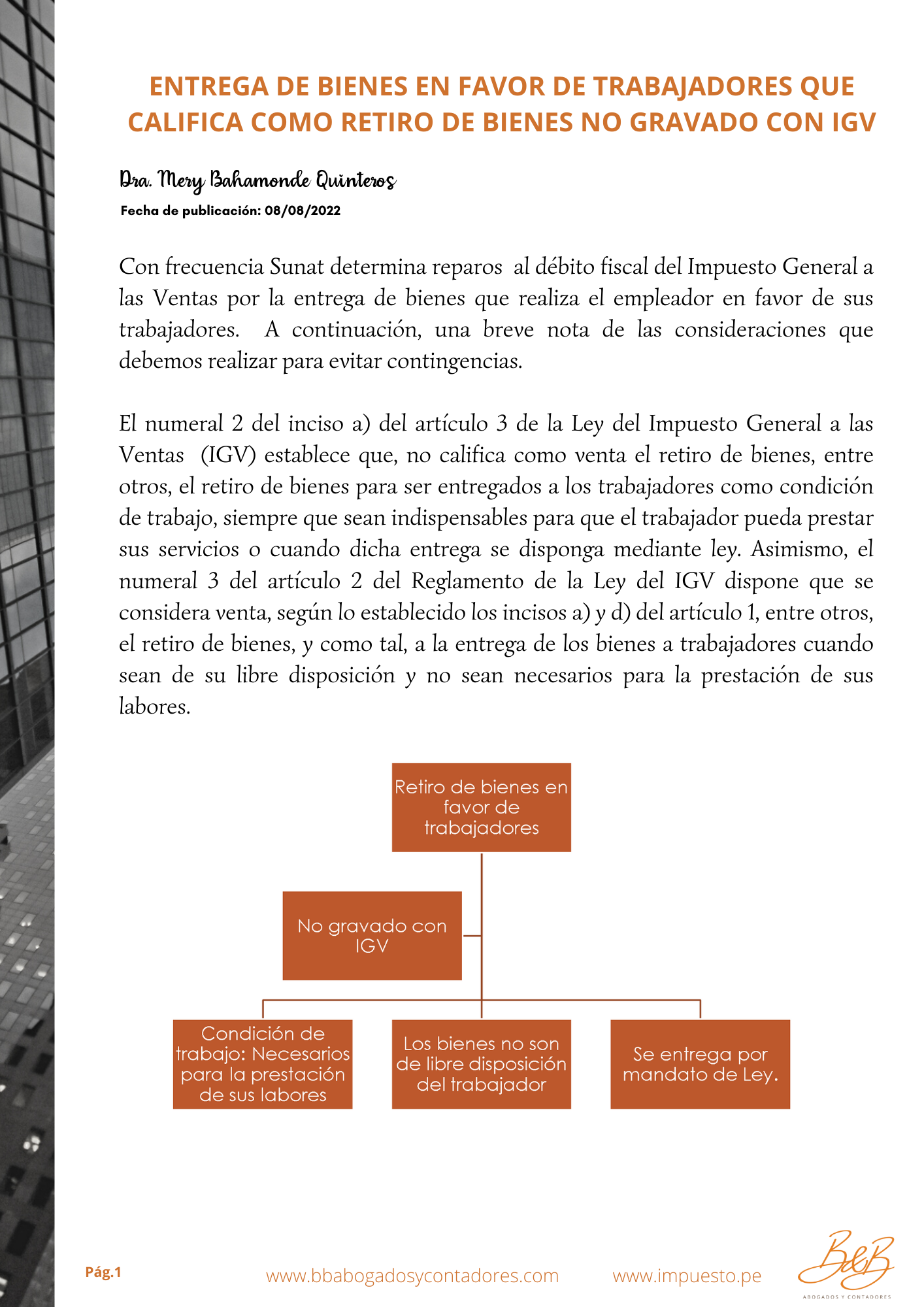

Entrega de bienes a trabajadores que no califica como retiro gravado con IGV

Comparto una nota breve sustentada en jurisprudencia que desvirtúa recientes reparos de Sunat respecto al débito fiscal del IGV por entrega de bienes a trabajadores.nnDeseo les sea de utilidadnn