Gastos de vivienda en favor de trabajadores no califican como liberalidad sino como renta de quinta categoría

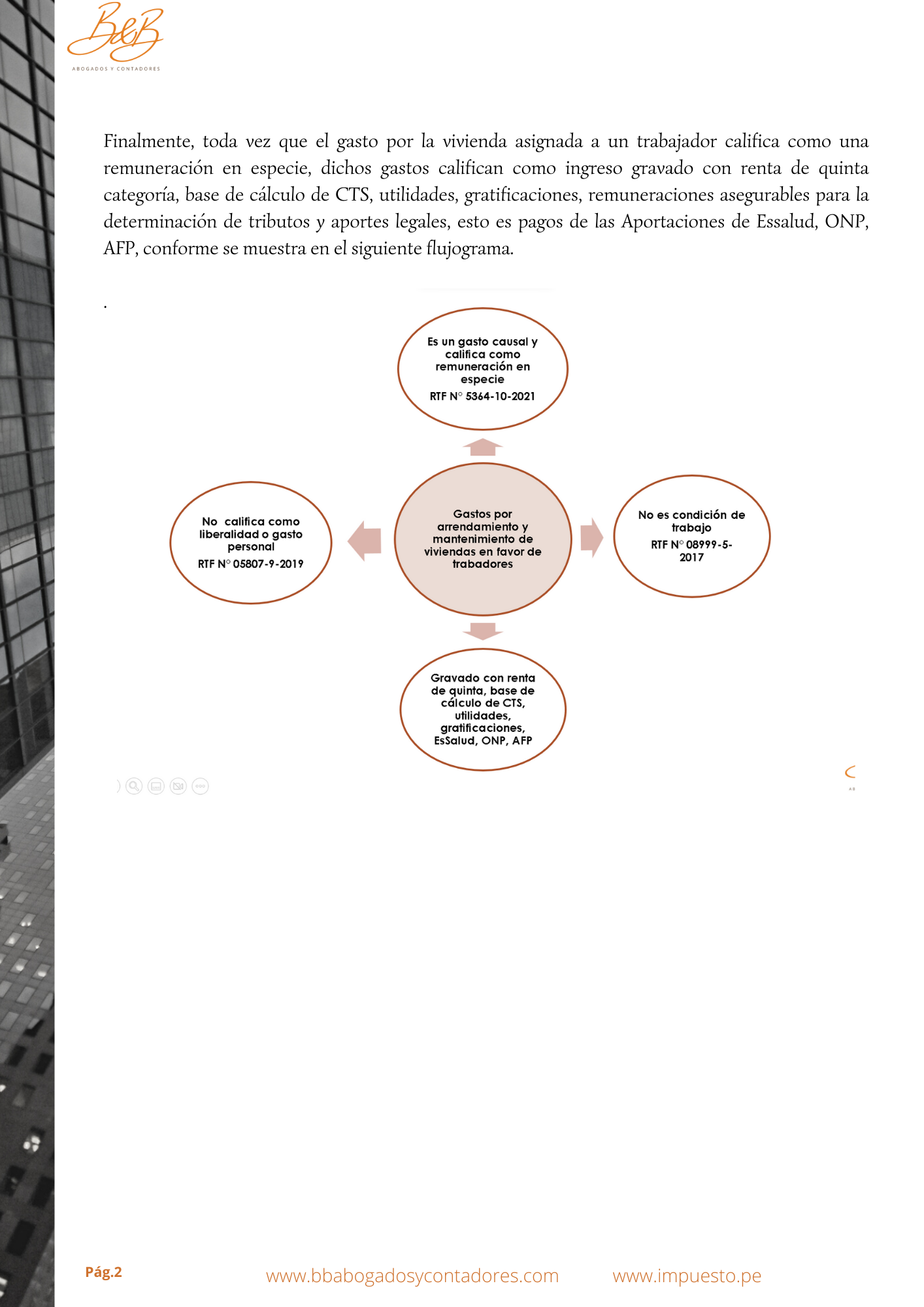

Los pagos por concepto de arrendamiento y mantenimiento de la vivienda que realicen las empresas a favor de sus trabajadores, no constituyen actos de donación o liberalidad, gastos personales o ajenos al giro del negocio como los califica Sunat, sino que son sumas de dinero que califican como remuneración debido a que son otorgadas como contraprestación a los servicios de los trabajadores que cumple con el principio de causalidad.nnA continuación una nota sustentada en jurisprudenciann

nn nn

nn nn