Implicancias tributarias del retiro de la CTS

Implicancias tributarias del retiro de la CTS Análisis de la Ley N.º 32322 y su vinculación con el cumplimiento de deberes formales ante SUNAT

Introducción

El 29 de abril de 2025 se aprobó la Ley N.º 32322, que modifica el Decreto Legislativo N.º 650 – Ley de Compensación por Tiempo de Servicios (CTS), autorizando a los trabajadores a retirar el 100% de sus depósitos CTS, tanto en situaciones permanentes como el diagnóstico de enfermedad terminal o cáncer, como en el marco de una medida temporal excepcional vigente hasta el 31 de diciembre de 2026. Esta norma, de evidente finalidad socioeconómica, plantea interrogantes respecto a sus implicancias tributarias, en especial sobre la obligación de declarar adecuadamente dichos retiros como ingresos inafectos en la Declaración Jurada Anual del Impuesto a la Renta, a fin de evitar fiscalizaciones por parte de la SUNAT.

1. Naturaleza legal de la CTS y cambios introducidos por la Ley N.º 32322

Según el artículo 1 del Decreto Legislativo N.º 650, la Compensación por Tiempo de Servicios es:

“Un beneficio social que tiene por objeto prever las contingencias que origina el cese en el trabajo y promover al trabajador y su familia.”

Por tanto, no constituye una renta ni una remuneración, sino un fondo de previsión social de carácter obligatorio. En esa línea, la Ley N.º 32322 ha introducido las siguientes modificaciones al artículo 42 de dicho decreto legislativo:

a) Régimen permanente

El trabajador podrá retirar el 100% de su CTS e intereses acumulados en cualquier momento si acredita ante el empleador haber sido diagnosticado con cáncer o enfermedad terminal. El retiro se calcula según el saldo disponible a la fecha de la solicitud.

b) Régimen temporal excepcional

De manera extraordinaria, hasta el 31 de diciembre de 2026, todos los trabajadores sujetos a la Ley de CTS podrán retirar libremente el 100% de sus depósitos acumulados en las entidades financieras, sin necesidad de justificación médica.

2. Fundamento tributario: ingreso inafecto pero sujeto a deber formal

La legislación tributaria expresamente reconoce la naturaleza inafecta de la CTS. El inciso c) del artículo 18 de la Ley del Impuesto a la Renta dispone:

Artículo 18. Ingresos inafectos del Impuesto a la Renta

No están afectos al Impuesto a la Renta:

c) Las indemnizaciones por tiempo de servicios en cuanto se encuentren dentro de los límites y condiciones señalados por la legislación laboral respectiva; así como las compensaciones por tiempo de servicios, de acuerdo a las normas laborales vigentes.

En consecuencia, el retiro de la CTS no se encuentra sujeto al impuesto por tratarse de un beneficio social previsto por norma laboral, y no de una renta gravada. Sin embargo, su registro en las cuentas bancarias personales del trabajador puede llamar la atención de la SUNAT si no es declarado adecuadamente.

3. Obligación de declarar la CTS como ingreso inafecto

El inciso a) del artículo 49 del Reglamento de la Ley del Impuesto a la Renta establece que:

“La declaración jurada anual comprende las rentas gravadas, exoneradas o inafectas y todo ingreso patrimonial del contribuyente, incluyendo rentas de pago definitivo, así como cualquier otra información patrimonial que la SUNAT requiera.”

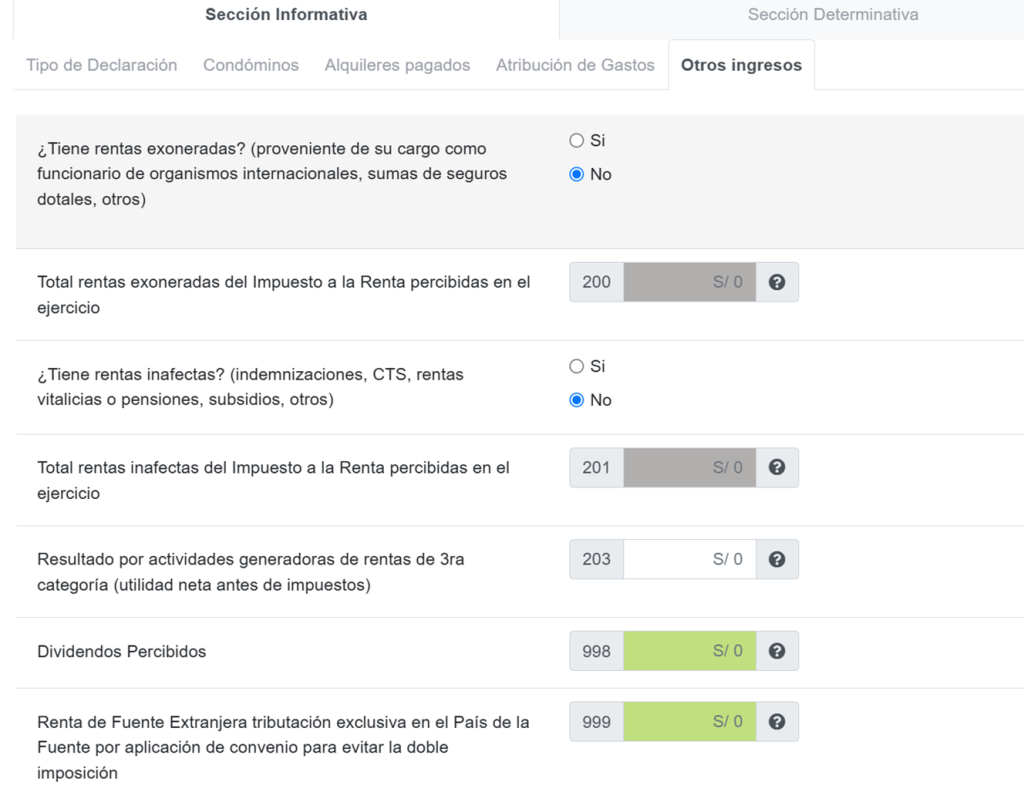

Por tanto, aunque el retiro de la CTS no genere pago de impuesto, el trabajador tiene la obligación de declararlo en la pestaña de rentas inafectas de la Declaración Jurada Anual, especialmente si el monto fue depositado en cuentas bancarias personales. Ahora bien, dicha declaración del ingreso inafecto corresponderá informarse en la declaración jurada anual del ejercicio en el que efectivamente se realice el retiro, como se muestra en la imagen:

La omisión de este registro puede motivar esquelas de citación, cartas inductivas o requerimientos por presunto incremento patrimonial no justificado conforme al artículo 52 del TUO de la Ley del Impuesto a la Renta.

4. Recomendaciones legales y tributarias

Para prevenir observaciones por parte de la Administración Tributaria, se recomienda a los trabajadores que efectúen retiros de su CTS lo siguiente:

- Conservar las constancias de disposición emitidas por la entidad financiera.

- Declarar el retiro como ingreso inafecto en la DJ Anual del Impuesto a la Renta.

- En caso de retiro por salud, guardar el sustento médico presentado al empleador.

- Evitar mezclar el retiro CTS con depósitos de distinta naturaleza en una misma cuenta sin respaldo documental.

Conclusión

La Ley N.º 32322 flexibiliza el acceso a la CTS como medida de alivio económico, sin alterar su naturaleza jurídica como beneficio social inafecto al Impuesto a la Renta, conforme lo establece el inciso c) del artículo 18 de la Ley del Impuesto a la Renta. No obstante, la formalidad tributaria exige que estos retiros sean debidamente declarados en la DJ Anual como ingresos inafectos, en cumplimiento del artículo 49 del RLIR. Esta correcta declaración es fundamental para prevenir cuestionamientos por parte de la SUNAT respecto a la procedencia de los fondos ingresados a las cuentas bancarias del trabajador.