¿Recibiste una esquela de omisos y no declaraste renta 2024? Podrías perder toda rebaja si no actúas a tiempo

SUNAT viene notificando esquelas a contribuyentes que no han presentado su declaración anual del Impuesto a la Renta 2024. Aun si tu empresa suspendió actividades o fue dada de baja, igual estás obligada a declarar. En este artículo te explicamos los regímenes de rebaja que podrías perder si no actúas dentro del plazo. Evita pagar el 100% de la multa por omisión: conoce tu régimen, el momento para subsanar y cómo aplicar correctamente la gradualidad.

1. La obligación de declarar no cesa con la suspensión de actividades ni con la baja de RUC

Conforme al artículo 79 de la Ley del Impuesto a la Renta, los contribuyentes que hubieran obtenido rentas o ingresos afectos, o estén comprendidos en los supuestos previstos en dicha ley, están obligados a presentar declaración jurada anual.

Esta obligación subsiste aun cuando el contribuyente haya suspendido actividades o haya sido dado de baja de oficio en el RUC. Por tanto, una empresa que suspendió operaciones en febrero 2024 o fue dada de baja en marzo 2025, debe presentar su declaración del ejercicio 2024. La omisión constituye infracción formal sancionable con multa.

2. SUNAT viene notificando esquelas de omisos: ¿Qué implican?

Cuando SUNAT detecta omisiones en la presentación de declaraciones determinativas, emite la Esquela de Omisos (Formulario 4554). Esta comunicación habilita un plazo de tres (3) días hábiles para regularizar, lo que activa la posibilidad de acogerse a la Resolución de Superintendencia N.º 006-2016/SUNAT, que permite una rebaja del 100% de la multa, si se cumplen ambas condiciones:

- Que las ventas y/o compras del período observado no superen, por separado, la media (½) UIT, y

- Que la declaración omitida se presente dentro de los 3 días hábiles contados desde la fecha en que surte efecto la notificación.

Este beneficio aplica sin importar el nivel de ingresos del ejercicio anterior. Si ambas condiciones se cumplen, la multa queda sin efecto.

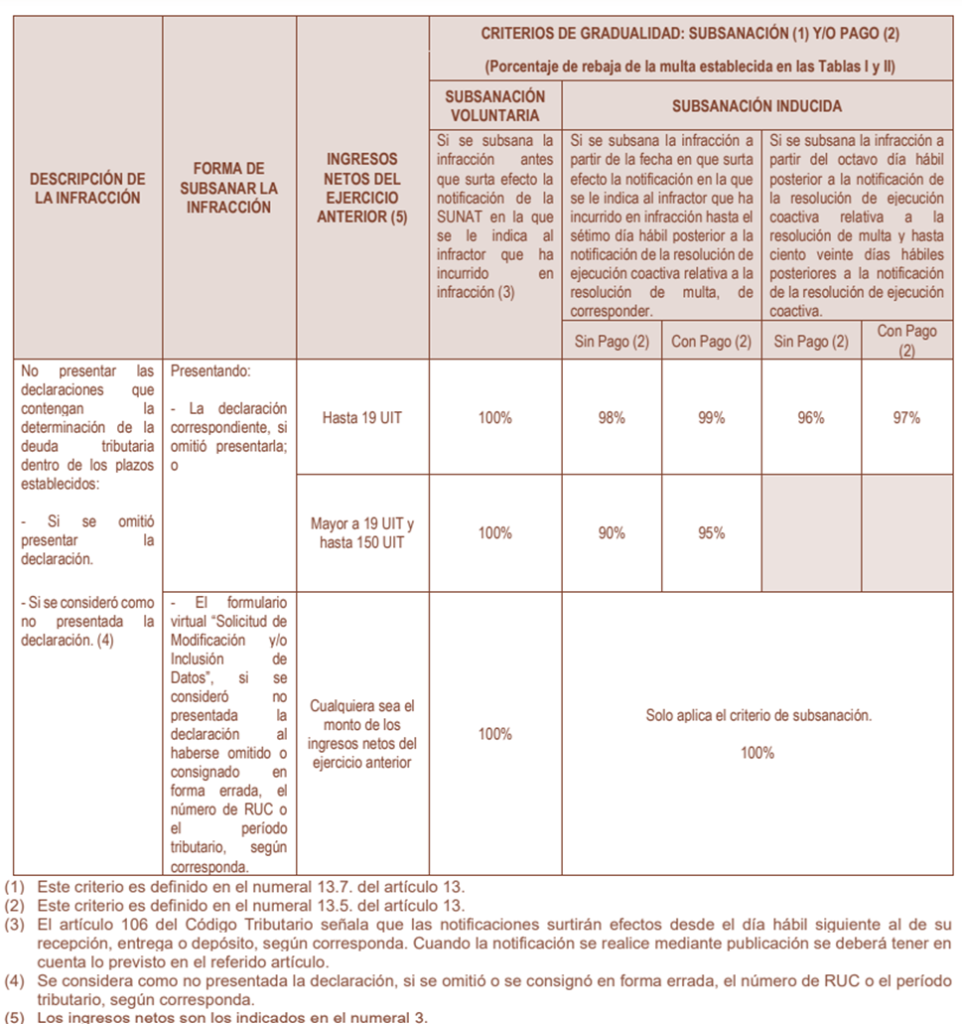

3. Vencido el plazo: se aplica la gradualidad según ingresos del ejercicio anterior

Si no se subsana dentro de los 3 días hábiles señalados, el contribuyente pierde la posibilidad de acogerse a la RSNAO 006-2016/SUNAT. En ese caso, corresponde analizar si puede aplicar al régimen de gradualidad previsto en la Resolución de Superintendencia N.º 063-2007/SUNAT y sus modificatorias.

Esto dependerá del nivel de ingresos netos del ejercicio anterior (2023), conforme al siguiente cuadro:

Tabla: Régimen de gradualidad según ingresos del ejercicio anterior

| Ingresos en 2023 | Régimen aplicable | ¿Procede rebaja si ya hay resolución coactiva? | Observaciones |

|---|---|---|---|

| Hasta 19 UIT | Artículo 13-A (RS N.º 007-2025/SUNAT) | Sí | Régimen más favorable. Permite rebajas de hasta 95%, incluso si ya se notificó ejecución coactiva. |

| Más de 19 UIT y hasta 150 UIT | Artículo 13-B (RS N.º 007-2025/SUNAT) | Sí | Aplica rebajas aun si se emitió resolución coactiva, si se subsana antes del cierre del procedimiento. |

| Más de 150 UIT | Artículo 13.5 – Régimen general (RS N.º 063-2007) | No | Solo permite rebajas si se subsana voluntaria o inducidamente. No aplica si ya inició la cobranza. |

A continuación se muestra el cuadro oficial de gradualidad vigente:

4. Subsanación voluntaria e inducida: diferencias y rebajas aplicables

El régimen general (aplicable a ingresos mayores a 150 UIT) distingue entre subsanación voluntaria y subsanación inducida. Además, la rebaja varía según el momento del pago de la multa.

Cuadro: Porcentajes de rebaja según tipo de subsanación y pago

| Tipo de subsanación | Momento del pago de la multa | % de rebaja | Condición |

|---|---|---|---|

| Voluntaria | Conjuntamente con la subsanación | 90% | Antes de cualquier notificación por parte de SUNAT. |

| Después de la subsanación, antes de la notificación | 80% | No debe existir esquela, resolución u otro acto que comunique la infracción. | |

| Inducida | Dentro de los 7 días hábiles desde la resolución | 60% | SUNAT notificó la infracción. El pago debe realizarse dentro del plazo de 7 días hábiles. |

| Después de los 7 días, antes de la ejecución coactiva | 50% | Aún no se ha iniciado el procedimiento coactivo. | |

| Luego del inicio del procedimiento coactivo | 0% | No procede rebaja. La multa debe pagarse en su totalidad. |

Sobre el particular, es preciso considerar que, según el criterio del Tribunal Fiscal contenido en la Resolución N.º 00881-11-2024, “el plazo de tres días otorgado mediante esquela también sirve como referencia para definir si una subsanación puede considerarse inducida y acogerse a rebaja, vencido el plazo de subsanación ya no es aplicable ninguna rebaja para los contribuyentes con ingresos superiores a 150 UIT en el ejercicio anterior.”

5. Casos en que no aplica ninguna rebaja: multa al 100%

Cuando el contribuyente:

- Tuvo ingresos mayores a 150 UIT en el ejercicio 2023, y

- No subsanó voluntariamente (es decir, ya fue notificado por SUNAT), y

- Tampoco subsanó dentro del plazo de 3 días hábiles de notificada la esquela, y

- No realizó el pago dentro de los 7 días hábiles posteriores a la resolución de multa.

entonces la infracción no es susceptible de rebaja bajo ningún régimen, y la multa impuesta debe pagarse en su totalidad (100%), incluso si en el ejercicio 2024 no se generaron ingresos ni operaciones.

6. Recomendaciones para evitar el pago total de la multa

- Monitorea tu buzón SOL a diario, incluso fuera del horario laboral.

- Si SUNAT notifica una esquela, actúa de inmediato: revisa si puedes acogerte a la RSNAO 006-2016/SUNAT.

- Si no aplica esa resolución, verifica tus ingresos del ejercicio anterior y determina qué régimen de gradualidad puedes aplicar.

- Presenta un escrito en la Mesa de Partes Virtual SUNAT, indicando:

- Que presentaste la declaración omitida.

- Que te acoges al régimen de gradualidad correspondiente.

- Que realizaste el pago conforme al porcentaje aplicable.

Conclusión

No presentar la declaración jurada anual por Renta 2024 tiene consecuencias. Aunque tu empresa esté suspendida o con baja en el RUC, la obligación de declarar subsiste. Actuar dentro del plazo legal puede ahorrarte el 100% de la multa. Actuar tarde, en cambio, puede costarte el 100% del monto sancionador.

¿SUNAT te notificó una esquela de omisos? ¿No sabes si puedes reducir o eliminar la multa?

En B&B Abogados y Contadores, evaluamos tu caso y te ayudamos a prevenir sanciones y proteger tu negocio. Escríbenos.

Escrito por Dra. Mery Bahamonde, directora de B&B Abogados y Contadores

“Prevenimos riesgos, protegemos tu negocio”