Alerta Legal: VICOT de SUNAT – Emisión oportuna del comprobante (ventas por internet), actualización RUC y control en locales

Introducción

La SUNAT viene implementando los procedimientos de Verificación Inicial del Cumplimiento de Obligaciones Tributarias (VICOT), cuyo objetivo es controlar aspectos esenciales de la conducta del contribuyente desde etapas tempranas. La verificación se concentra en tres frentes:

(i) la emisión oportuna y válida del comprobante de pago, incluyendo operaciones concertadas por internet;

(ii) la actualización del RUC y del Comprobante de Información Registrada (CIR); y

(iii) la facilitación del control en oficinas y locales.

No atender estas obligaciones expone a sanciones que, en muchos casos, se imponen sin aplicación de gradualidad. Por ello, anticiparse resulta clave para mitigar riesgos.

1. Emisión y otorgamiento del comprobante de pago (incluye ventas por internet)

1.1 Regla general – transferencia de bienes muebles

El Reglamento de Comprobantes de Pago (RCP) dispone que el comprobante debe emitirse y otorgarse cuando se produce la entrega del bien o el pago, lo que ocurra primero.

1.2 Ventas concertadas por internet (numeral 1, artículo 5 del RCP)

En operaciones concertadas por internet, teléfono, fax u otro medio similar, y cuando el pago se realiza con tarjeta de crédito/débito o mediante abono en cuenta antes de la entrega, la norma fija un criterio especial:

- La emisión debe realizarse en la fecha de la conformidad del administrador del medio de pago o en la fecha en que se percibe el ingreso, según corresponda.

- El otorgamiento del comprobante se efectúa al momento de la entrega del bien.

Este criterio reconoce que, en comercio electrónico, el perfeccionamiento económico ocurre con el pago previo, no con la entrega física.

1.3 Emisión anticipada

El RCP permite que el contribuyente adelante la emisión del comprobante respecto de las fechas señaladas, a fin de facilitar la gestión de sus operaciones.

1.4 Obligación aun en operaciones no gravadas

El deber de emitir comprobante rige incluso en operaciones no afectas a tributos, en virtud de la función de control que cumplen estos documentos.

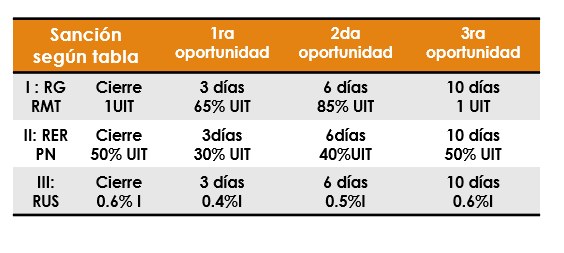

1.5 Infracciones vinculadas (artículo 174 del Código Tributario)

El artículo 174 del TUO del Código Tributario establece:

- Numeral 1: no emitir u otorgar comprobante.

- Numeral 2: emitir documentos que no reúnen requisitos para ser comprobantes.

Sanciones:

- Régimen General/MYPE Tributario: 50% UIT o cierre.

- RER/Persona natural con negocio: 25% UIT o cierre.

- RUS: 0,3% de los ingresos netos o cierre.

Régimen de gradualidad:

Según la RS 063-2007/SUNAT y modificatorias:

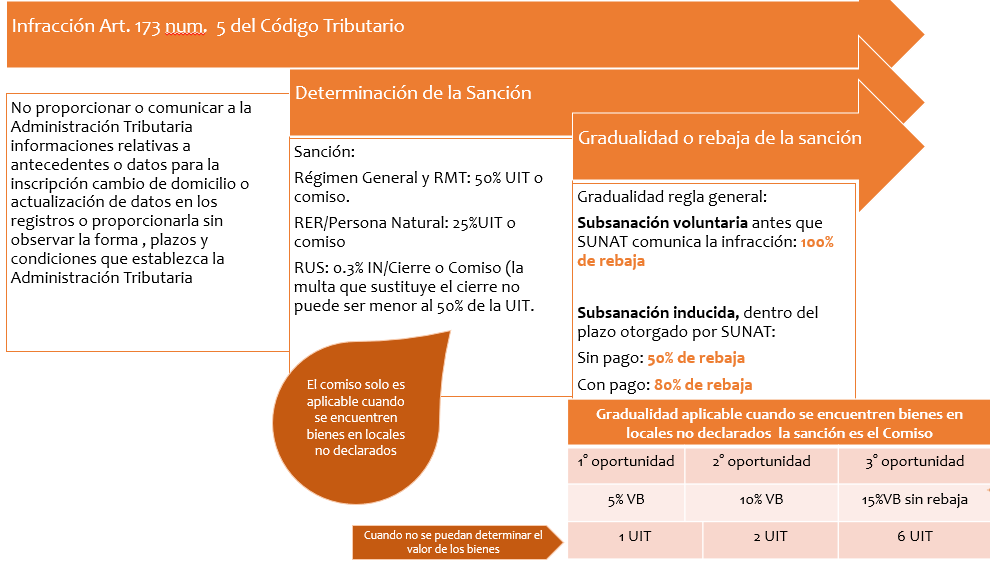

2. Actualización del RUC y del Comprobante de Información Registrada (CIR)

2.1 Obligación

El artículo 12 de la Resolución de Superintendencia N.° 210-2004/SUNAT obliga a mantener actualizados los datos del RUC (domicilio fiscal, actividad, teléfono, representantes legales, entre otros).

2.2 Infracción (artículo 173.5 del Código Tributario)

El numeral 5 del artículo 173 del Código Tributario sanciona al contribuyente que no comunica o no actualiza sus datos en el RUC dentro de los plazos previstos.

Sanción: varía según régimen (en el Régimen General: 1/2 UIT).

Régimen de gradualidad:

2.3 Jurisprudencia del Tribunal Fiscal

En la Resolución N.° 13510-10-2012, el Tribunal Fiscal anuló una multa por esta infracción porque SUNAT no acreditó la fecha desde la cual el contribuyente utilizó el dato no declarado.

El criterio fijado es claro: para imponer la sanción, la Administración debe probar el inicio del uso del dato no comunicado y verificar que hayan transcurrido los cinco días hábiles sin actualización. Ello podrá ser probado con las intervenciones que SUNAT realice en estos operativos.

3. Facilitación del control de SUNAT en oficinas y locales

3.1 Deber de permitir el control

El numeral 5 del artículo 87 del Código Tributario establece que los contribuyentes deben permitir el ingreso de funcionarios acreditados a locales y oficinas, facilitar documentación y brindar acceso a la información solicitada.

3.2 Infracción (artículo 177.16 del Código Tributario)

El numeral 16 del artículo 177 del Código Tributario sanciona con multa equivalente al 0,6% de los ingresos netos del ejercicio anterior (mínimo: 10% UIT; máximo: 25 UIT) el impedir el control de la Administración.

Régimen de gradualidad:

En esta infracción no aplica gradualidad (art. 177.16), pues se considera de especial gravedad por obstaculizar la fiscalización directa.

4. Impactos colaterales

- Perfil de Cumplimiento Tributario: las infracciones detectadas en VICOT afectan la calificación del contribuyente y la calificación respecto de su capacidad operativa.

- Riesgo de escalamiento: una verificación con hallazgos puede derivar en una fiscalización integral más profunda.

Conclusiones

La VICOT se centra en tres frentes:

- Emisión válida y oportuna del comprobante de pago, con énfasis en comercio electrónico;

- Actualización del RUC/CIR, cuya sanción exige que SUNAT acredite el inicio del uso del dato no comunicado; y

- Facilitación del control en locales, cuya omisión se sanciona severamente sin gradualidad.

Conocer las reglas y el régimen de gradualidad permite al contribuyente subsanar de manera oportuna y reducir sustancialmente las multas.

Recomendaciones

- Ventas online: emitir en la fecha de pago/conformidad y otorgar con la entrega del bien.

- Checklist de comprobantes: validar que cumplan requisitos mínimos.

- RUC/CIR al día: actualizar datos dentro de 5 días hábiles.

- Protocolo de visitas SUNAT: designar responsable y documentación a exhibir.

- Matriz de riesgos: cruzar canales digitales con flujos de facturación.

- Capacitación interna: asegurar que todas las áreas conozcan la oportunidad de emisión y sanciones.

Servicios profesionales

- Asesoría tributaria personalizada (Zoom): revisión de flujos, configuración de emisión, auditoría de RUC/CIR y protocolos de atención a VICOT.

- Membresías B&B Asesorías: soporte continuo, consultas por correo, sesiones periódicas y acompañamiento en verificaciones.

📌 Nota de autoría y derechos reservados:

Este artículo es de elaboración propia de la Dra. Mery Bahamonde Quinteros. Queda prohibida su reproducción total o parcial en revistas, portales web u otros medios de difusión, sin la autorización expresa de la autora o sin la cita correspondiente de la fuente.