Cronograma de vencimientos del Impuesto a la Renta 2025: las MYPE sin ingresos en el ejercicio anterior pueden acogerse al cronograma especial

Introducción

La Resolución de Superintendencia N.° 000386-2025/SUNAT ha aprobado el cronograma de vencimientos para la presentación de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras correspondiente al ejercicio gravable 2025. Tratándose de contribuyentes comprendidos en la Ley N.° 31940, el cumplimiento oportuno de este cronograma especial resulta determinante para evitar contingencias por infracciones formales. En este contexto, el criterio del Tribunal Fiscal aporta una pauta interpretativa relevante que debe ser considerada al momento de aplicar dichos plazos.

1. Cronograma especial aprobado para contribuyentes comprendidos en la Ley N.° 31940

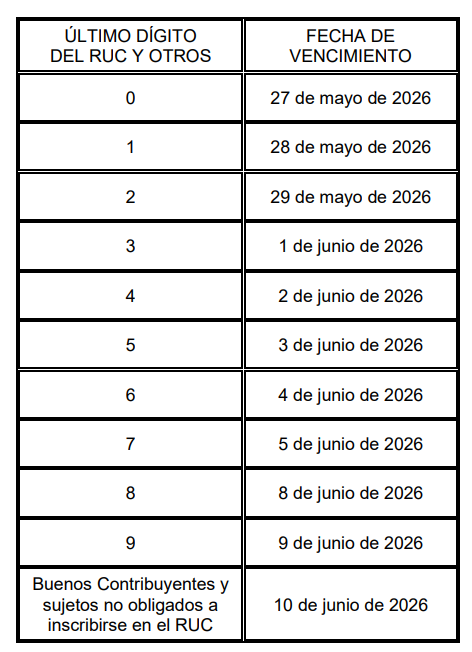

El artículo 5 de la Resolución de Superintendencia N.° 000386-2025/SUNAT establece los plazos para que los deudores tributarios comprendidos dentro de los alcances de la Ley N.° 31940 presenten la Declaración Jurada Anual y, de corresponder, efectúen el pago de regularización del Impuesto a la Renta y del ITF del ejercicio gravable 2025.

Este cronograma especial fija los vencimientos entre el 27 de mayo y el 10 de junio de 2026, en función del último dígito del RUC, comprendiendo también a los buenos contribuyentes y a los sujetos no obligados a inscribirse en el RUC. En consecuencia, el cumplimiento de estos plazos constituye la referencia legal válida para evaluar la oportunidad de la presentación de la declaración anual por parte de las MYPE.

2. Diferenciación expresa respecto del cronograma general

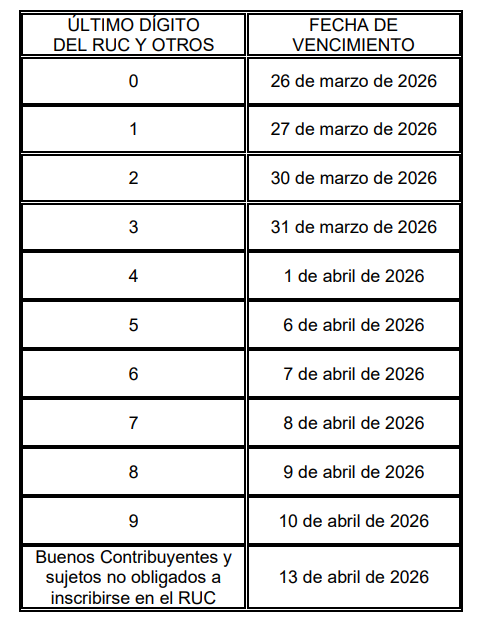

De manera complementaria, el artículo 6 de la citada resolución regula los plazos aplicables a los deudores tributarios no comprendidos dentro de los alcances de la Ley N.° 31940, estableciendo un cronograma general cuyos vencimientos se inician el 26 de marzo y culminan el 13 de abril de 2026.

Esta diferenciación normativa evidencia que la SUNAT ha reconocido expresamente un tratamiento distinto para los contribuyentes MYPE, razón por la cual no resulta jurídicamente válido aplicarles los plazos del cronograma general cuando se encuentran comprendidos en el ámbito subjetivo de la Ley N.° 31940.

3. Ausencia de ingresos y cumplimiento del cronograma especial

Ni la Ley N.° 31940 ni la Resolución de Superintendencia N.° 000386-2025/SUNAT han previsto que la ausencia de ingresos en el ejercicio anterior, incluido el ejercicio 2024, constituya una causal de exclusión del cronograma especial. En consecuencia, mientras el contribuyente mantenga su condición de MYPE y se encuentre acogido al Régimen MYPE Tributario, corresponde el cumplimiento del plazo establecido en el artículo 5 de la resolución.

Este entendimiento resulta coherente con el criterio jurisprudencial del Tribunal Fiscal contenido en la Resolución N.° 02730-1-2025, que ha precisado que no puede exigirse el cumplimiento de plazos distintos a los previstos legalmente sobre la base de supuestos no contemplados en la norma.

El Tribunal Fiscal, al analizar la aplicación de los plazos ampliados previstos en la Ley N.° 31940, ha señalado que la ausencia de ingresos en un ejercicio previo no se encuentra prevista como una restricción para la aplicación del cronograma especial. Dicho criterio refuerza la interpretación conforme a la cual la Administración Tributaria debe ceñirse estrictamente a los plazos aprobados por Resolución de Superintendencia, sin introducir exigencias adicionales.

Si bien el pronunciamiento jurisprudencial se emitió en relación con un ejercicio anterior, su razonamiento resulta plenamente aplicable como pauta interpretativa para el cumplimiento del cronograma aprobado para el ejercicio gravable 2025.

4. Rebaja del 100% por declaraciones anuales presentadas fuera del plazo para contribuyentes con ingresos menores a 150 UIT

De acuerdo con la Resolución del Tribunal Fiscal de Observancia Obligatoria N.° 08082-5-2024, el régimen de gradualidad resulta plenamente aplicable a la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario, referida a la omisión de presentar declaraciones dentro del plazo establecido.

En dicho pronunciamiento, el Tribunal Fiscal ha precisado que el régimen de gradualidad que contempla una rebaja del 100 % de la multa, previsto en la Resolución de Superintendencia N.° 078-2021/SUNAT, resulta aplicable a las declaraciones juradas anuales cuya presentación haya sido omitida dentro del plazo fijado por el cronograma correspondiente. Este criterio alcanza, asimismo, a las disposiciones complementarias contenidas en la Resolución de Superintendencia N.° 007-2025/SUNAT, en tanto desarrollan y mantienen vigente el régimen de gradualidad aplicable a dicha infracción.

En ese sentido, tratándose de contribuyentes cuyos ingresos no superen las 150 UIT, la omisión de presentar la declaración jurada anual dentro del plazo establecido por el cronograma no impide la aplicación del régimen de gradualidad con rebaja del 100 %, siempre que se cumplan las condiciones previstas en la normativa vigente. Cualquier interpretación que excluya la aplicación de dicho beneficio carece de sustento legal y contraviene el criterio de observancia obligatoria fijado por el Tribunal Fiscal.

6. Recomendación práctica para el ejercicio gravable 2025

Desde una perspectiva preventiva, se recomienda a los contribuyentes del Régimen MYPE Tributario verificar su correcta inclusión dentro de los alcances de la Ley N.° 31940 y cumplir la presentación de la Declaración Jurada Anual del Impuesto a la Renta 2025 conforme al cronograma previsto en el artículo 5 de la Resolución de Superintendencia N.° 000386-2025/SUNAT.

Ante cualquier requerimiento o resolución de multa que desconozca dicho cronograma por la ausencia de ingresos en el ejercicio 2024, corresponde la subsanación voluntaria para que la multa sea rebajada al 100%.

Servicio de Asesoría Tributaria personalizada por Zoom.

Reserva tu asesoría en el siguiente enlace: https://bbabogadosycontadores.youcanbook.me

Nota legal de autoría:

Este artículo es de autoría de la Dra. Mery Bahamonde Quinteros, abogada por la Pontificia Universidad Católica del Perú, Máster en Tributación y Política Fiscal por la Universidad de Lima. Esta obra se encuentra protegida por normas de propiedad intelectual. Su reproducción total o parcial sin autorización previa está prohibida.