Plazo máximo para regularizar la anotación de operaciones en los Registros de Ventas y Compras a través del SIRE

Introducción

El cumplimiento formal en materia tributaria exige que los contribuyentes lleven sus libros y registros conforme a las disposiciones emitidas por la Sunat. En este contexto, la presente nota analiza el plazo máximo para regularizar la anotación de operaciones en los Registros de Ventas y Compras mediante el SIRE, atendiendo a la normativa vigente que regula dicha obligación para los sujetos gravados con el Impuesto General a las Ventas.

- Obligación legal de llevar los Registros de Ventas y Compras de manera electrónica

En atención a lo dispuesto por el numeral 4 del artículo 87 del Código Tributario, los contribuyentes se encuentran obligados a llevar los libros y registros contables conforme a las formas y plazos establecidos por la Sunat. Esta obligación se ha reforzado con las recientes disposiciones vinculadas al llevado electrónico de los Registros de Ventas y Compras.

Desde el 1 de julio de 2024, y conforme al Decreto Legislativo N° 1540, el numeral i) del tercer párrafo del artículo 37 de la Ley del Impuesto General a las Ventas establece que el contribuyente que sea emisor electrónico de comprobantes de pago está obligado a llevar de manera electrónica el Registro de Ventas e Ingresos mediante sistemas, módulos u otros medios aprobados por resolución de superintendencia. Posteriormente, el Decreto Legislativo N° 1669 —aún no vigente— incorporó también el carácter obligatorio del Registro de Compras Electrónico para los emisores electrónicos.

Sin perjuicio de ello, mientras no entre en vigencia el Decreto Legislativo N° 1669, los contribuyentes afectos al IGV continúan facultados a llevar el Registro de Compras en formato físico, aun cuando todos los contribuyentes sean emisores electrónicos. Ello constituye únicamente la comisión de la infracción tipificada en el numeral 2 del artículo 175 del Código Tributario, sin que ello implique la pérdida del crédito fiscal, según reiterada jurisprudencia del Tribunal Fiscal. Así, la Resolución N° 02708-8-2020 ha señalado expresamente:

“Si a pesar de llevar el Registro de Compras electrónico se lleva de manera manual o mecanizada, no causa la pérdida del crédito fiscal siempre que la anotación de los comprobantes de pago haya sido realizada en el Registro de Compras antes de que la SUNAT requiera su presentación.”

- Sujetos obligados al uso del SIRE para el Registro de Ventas y Compras

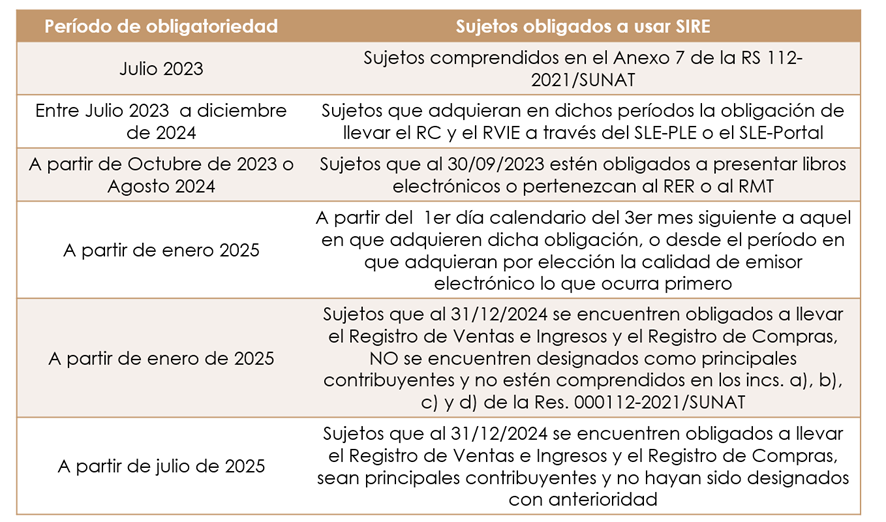

La Sunat, mediante las Resoluciones de Superintendencia N° 000112-2021/SUNAT y 040-2022/SUNAT, aprobó el Sistema Integrado de Registros Electrónicos (SIRE), compuesto por el Módulo RVIE para el Registro de Ventas e Ingresos Electrónico y el Módulo RCE para el Registro de Compras Electrónico. El objetivo central de este sistema es que los sujetos obligados puedan llevar, de manera conjunta y electrónica, los registros vinculados al IGV.

No obstante, debido a las deficiencias operativas del sistema, la administración tributaria dispuso sucesivas prórrogas y flexibilizaciones respecto de los períodos obligatorios, siendo la última modificación incorporada mediante la Resolución de Superintendencia N° 000293-2024/SUNAT.

Al 2 de febrero de 2025, el cronograma de designación de sujetos obligados a presentar el Registro de Ventas y Compras a través del SIRE dispone que hasta el período junio de 2025 únicamente los Principales Contribuyentes regionales o nacionales pueden continuar presentando los registros mediante el SLE-PLE. En consecuencia, a partir del período julio de 2025, todos los contribuyentes que realicen operaciones gravadas —o que en determinados meses no cuenten con operaciones por registrar— deberán presentar los Registros de Ventas y Compras exclusivamente mediante el SIRE.

- Inaplicación de sanciones por omisiones incurridas en el uso del SIRE

El incumplimiento de las formalidades del llevado de libros y registros constituye la infracción prevista en el numeral 2 del artículo 175 del Código Tributario. Asimismo, el no registrar o anotar dentro de los plazos máximos de atraso, o registrar montos inferiores, configura la infracción prevista en el numeral 10 del mismo artículo.

En uso de la facultad discrecional prevista en la Norma IV del Título Preliminar del Código Tributario, la Sunat, mediante la Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 00003-2025-SUNAT/700000, amplió el plazo de inaplicación de las sanciones establecidas en los numerales 2 y 10 del artículo 175. Así, la Sunat no emitirá Resolución de Multa siempre que el contribuyente regularice voluntariamente las infracciones dentro de los siguientes supuestos:

- Infracción del numeral 2 del artículo 175 del Código Tributario: 0.3% de ingresos netos

Respecto de esta infracción, se establece que Sunat no emitirá la resolución de multa cuando:

Los sujetos obligados al llevado del RVIE y RCE mediante el SIRE —por afiliación voluntaria o por obligación— respecto de los períodos julio a diciembre de 2023, enero a diciembre de 2024 y enero a junio de 2025, que hubieran llevado dichos registros sin observar las formas y condiciones, generen los mencionados registros en el SIRE por los mismos períodos hasta el 31 de julio de 2025.

Este supuesto también comprende a quienes no hubieran efectuado el cierre del registro llevado en el SLE-PLE o SLE-Portal correspondiente al período anterior al inicio de la obligación o afiliación al SIRE, siempre que generen los registros en el SIRE por el período de inicio de la obligación o afiliación hasta el 31 de julio de 2025.

- Infracción del numeral 10 del artículo 175 del Código Tributario: 0.6% de ingresos netos

En cuanto a esta infracción, Sunat no emitirá la resolución de multa cuando:

Los sujetos obligados al llevado del RVIE y RCE mediante el SIRE —por obligación o afiliación voluntaria— correspondientes a los períodos julio a diciembre de 2023, enero a diciembre de 2024 y enero a junio de 2025, generen el registro y/o efectúen el ajuste posterior en el SIRE por dichos períodos hasta el 31 de julio de 2025.

Finalmente, debe señalarse que, aun cuando el contribuyente no genere el registro o no realice el ajuste posterior correspondiente al Registro de Ventas en el SIRE, todavía puede acogerse a la inaplicación de sanciones conforme a la Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 000016-2020-SUNAT/700000, siempre que subsane la infracción antes de recibir comunicación de la Sunat sobre la presentación pendiente.

Servicio profesional

Reserva tu asesoría: https://bbabogadosycontadores.youcanbook.me

Nota legal de autoría

Este artículo es de autoría de la Dra. Mery Bahamonde Quinteros, abogada por la Pontificia Universidad Católica del Perú, Máster en Derecho Tributario y Política Fiscal por la Universidad de Lima. Esta obra se encuentra protegida por normas de propiedad intelectual. Su reproducción total o parcial sin autorización previa está prohibida.