Nueva declaración informativa del IGV por servicios de no domiciliados: claves y efectos de la Resolución de Superintendencia N.º 000047-2026/SUNAT

Introducción

La Resolución de Superintendencia N.º 000047-2026/SUNAT redefine el tratamiento operativo del IGV e IPM en operaciones vinculadas a la utilización de servicios prestados por no domiciliados y a las liquidaciones de compra, incorporando mecanismos digitales orientados a garantizar la trazabilidad del impuesto, su vinculación con el comprobante de pago y su correcta incorporación en el Registro de Compras Electrónico (RCE).

1. Alcance normativo y finalidad: vinculación del pago con el comprobante y control electrónico del IGV

Los artículos 1 y 2 de la de la Resolución de Superintendencia N.º 000047-2026/SUNAT establecen el ámbito de aplicación de la resolución, comprendiendo dos supuestos claramente diferenciados: por un lado, la utilización en el país de servicios prestados por no domiciliados, y por otro, las operaciones en las que se emiten liquidaciones de compra y pólizas de adjudicación con ocasión de remates o subastas.

La finalidad normativa radica en lograr que el pago o la compensación del IGV e IPM se vinculen directamente con el comprobante de pago o con la operación que los origina. Este aspecto es determinante, ya que permite que la información fluya automáticamente hacia la propuesta del Registro de Compras Electrónico generada en el SIRE, evitando que el contribuyente deba incorporarla manualmente.

De esta manera, la norma no solo regula el cumplimiento, sino que transforma el modelo operativo hacia uno basado en trazabilidad digital y consistencia de la información tributaria.

2. Definiciones y estructura operativa del sistema: delimitación del entorno digital obligatorio

El artículo 3 de la Resolución de Superintendencia N.º 000047-2026/SUNAT establece definiciones que resultan esenciales para la aplicación de la resolución. Así pues, se define la declaración jurada informativa como aquella regulada en el artículo 6, la cual se convierte en un requisito previo indispensable para el pago del IGV en servicios de no domiciliados. Asimismo, se incorpora el concepto de módulo como el sistema informático habilitado para la declaración y consulta de información, y se precisa el alcance de SUNAT Operaciones en Línea y SUNAT Virtual como plataformas obligatorias para la interacción con la administración tributaria.

Igualmente, se define el Formulario Virtual N.º 1662 como la constancia de pago generada electrónicamente, lo que evidencia que el cumplimiento se articula íntegramente en un entorno digital, eliminando mecanismos tradicionales que no permiten trazabilidad.

3. Pago y compensación del IGV por servicios de no domiciliados: requisitos, procedimiento y efectos tributarios

El artículo 4 de la Resolución de Superintendencia N.º 000047-2026/SUNAT mantiene la exoneración de presentar declaración jurada determinativa, lo cual implica que la obligación principal se traslada al cumplimiento de obligaciones informativas y de pago.

En ese sentido, establece que el pago del impuesto debe realizarse exclusivamente a través de SUNAT Virtual, mediante la generación del Formulario Virtual N.º 1662, utilizando el código de tributo 1041; no obstante, este pago se encuentra condicionado a la presentación previa de la declaración jurada informativa regulada en el artículo 6, lo que configura un sistema secuencial obligatorio.

Seguidamente, regula la compensación del saldo a favor materia del beneficio por parte de exportadores, quienes deben presentar una comunicación en soporte físico ante SUNAT, consignando información específica, incluyendo el comprobante de pago vinculado, el monto del impuesto y la identificación del contribuyente y su representante legal.

Finalmente, se establece que el monto pagado o compensado puede ser considerado como crédito fiscal desde el periodo correspondiente, siempre que dicho crédito sea incluido en la declaración mensual del IGV. Este aspecto resulta relevante, ya que condiciona el derecho al crédito fiscal al cumplimiento formal del procedimiento establecido.

4. Módulo de información y declaración jurada informativa: contenido, procedimiento y limitaciones

Los artículos 5 y 6 de la Resolución de Superintendencia N.º 000047-2026/SUNAT desarrollan el núcleo operativo del nuevo sistema, aludiendo al “Módulo de información de comprobantes de pago no domiciliados”, accesible a través de SUNAT Operaciones en Línea, el cual permite presentar la declaración jurada informativa y consultar la información vinculada a los pagos efectuados.

El artículo 6 detalla el contenido de la declaración, distinguiendo dos supuestos:

- Cuando se ha emitido el comprobante de pago, se debe consignar el periodo de emisión, la serie y número del comprobante y el monto total del IGV.

- Cuando no se ha emitido el comprobante, se debe declarar el periodo correspondiente al pago de la retribución y el monto del IGV en función de dicho pago, asignándose automáticamente un número correlativo para efectos operativos.

El procedimiento exige el uso de la clave SOL, permitiendo la presentación mediante formato del sistema o archivo plano. Asimismo, se establece que el sistema genera una constancia de presentación, la cual constituye el único medio de acreditación de la declaración realizada.

Respecto a las modificaciones, se permite la presentación de declaraciones sustitutorias antes del pago, mientras que, una vez efectuado este, solo se admite la rectificación del monto del IGV o la modificación de datos mediante el Formulario Virtual 1693. Este esquema restringe la posibilidad de alterar la información después del pago, fortaleciendo el control tributario.

5. Reglas de pago electrónico y restricción del uso del NPS: obligatoriedad de SUNAT Virtual

El artículo 7 de la Resolución de Superintendencia N.º 000047-2026/SUNAT en concordancia con las disposiciones modificatorias, establece que el IGV e IPM vinculados a servicios de no domiciliados y a liquidaciones de compra no pueden ser pagados utilizando el Número de Pago SUNAT (NPS) en bancos.

Adicionalmente, se regula que, tratándose de operaciones con liquidaciones de compra, el pago del IGV retenido puede realizarse hasta un día hábil antes del vencimiento del formulario Declara Fácil 617, permitiendo su vinculación directa con la liquidación correspondiente mediante el sistema.

Esta disposición consolida la obligatoriedad del uso de plataformas digitales y elimina mecanismos de pago que no permiten la trazabilidad del impuesto.

6. Integración del pago con la declaración: modificación del formulario Declara Fácil 617

El artículo 8 de la Resolución de Superintendencia N.º 000047-2026/SUNAT dispone la modificación del formulario Declara Fácil 617 – Otras retenciones, con la finalidad de que el pago del IGV retenido en operaciones con liquidaciones de compra se vincule directamente con el comprobante de pago.

Se establece que esta modificación será aplicable a partir del periodo julio de 2026, estando el formulario disponible en SUNAT Virtual desde dicha fecha, incluso para declaraciones sustitutorias o rectificatorias.

Este cambio permite que la información declarada y pagada sea consistente con el comprobante, reduciendo contingencias por inconsistencias.

7. Reversión de la liquidación de compra electrónica: reducción del plazo y limitaciones

Las disposiciones modificatorias reducen el plazo para revertir la liquidación de compra electrónica de siete a cinco días calendario, contados desde el día siguiente de su emisión o aceptación. Asimismo, se establece que la reversión no procede si existen pagos registrados respecto del comprobante.

Asimismo, dispone que el contribuyente emisor de liquidaciones de compra debe enviar a la SUNAT un resumen diario de reversiones en el plazo de cinco (5) días calendario contado desde el día calendario siguiente de recibida la CDR con estado aceptada.

Este cambio implica que el contribuyente debe ejercer mayor control en la emisión de estos comprobantes, ya que el margen para corregir errores se reduce significativamente.

La disposición complementaria final establece que la resolución entra en vigencia el 1 de julio de 2026. Se precisa que la norma se aplica tanto a operaciones desde dicho periodo como a pagos realizados a partir de esa fecha respecto de periodos anteriores, lo que implica un impacto inmediato en el cumplimiento tributario.

Por su parte, la disposición transitoria regula la declaración informativa para periodos anteriores, estableciendo que el monto a declarar corresponde al saldo pendiente de pago a la fecha de presentación. Este régimen permite adaptar operaciones pasadas al nuevo sistema sin duplicar obligaciones.

9. Se permite modificar los datos del formulario 1662 virtual usado para el pago del IGV no domiciliado

Las disposiciones complementarias modificatorias introducen ajustes en diversas resoluciones vinculadas al Sistema Pago Fácil, modificación de datos, emisión electrónica y pago de tributos.

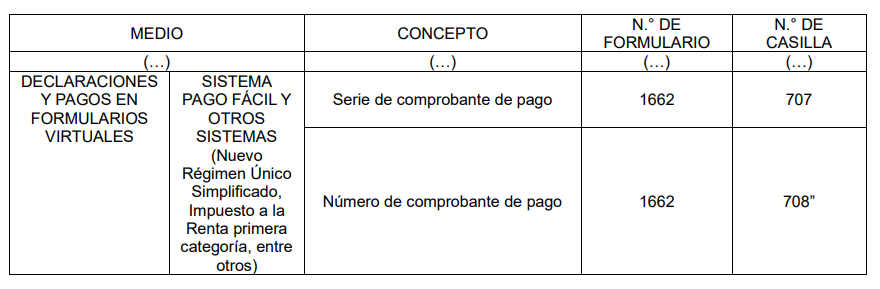

Entre los cambios más relevantes, se excluye el IGV por servicios de no domiciliados del Sistema Pago Fácil, formulario 1662 físico. Asimismo, se permite modificar datos del comprobante en el Formulario Virtual 1662.

Finalmente, se deroga el artículo 5 de la Resolución de Superintendencia N.º 087-99/SUNAT que establecía que deudores tributarios, estarán eximidos de presentar declaración del IGV por el concepto de la utilización en el país de los servicios prestados por no domiciliados y establecía la obligación de que dicho concepto deba ser pagado utilizando las boleta de pago N° 1662.

Servicios profesionales ofrecidos

Se brinda asesoría especializada en la aplicación del IGV en servicios de no domiciliados, determinación del crédito fiscal, implementación del SIRE y adecuación a los sistemas electrónicos de SUNAT, con enfoque preventivo frente a fiscalizaciones.

Servicio de Asesoría Tributaria personalizada por Zoom

Reserva tu asesoría en el siguiente enlace: https://bbabogadosycontadores.youcanbook.me

Nota legal de autoría:

Este artículo es de autoría de la Dra. Mery Bahamonde Quinteros, abogada por la Pontificia Universidad Católica del Perú, Máster Tributación y Política Fiscal por la Universidad de Lima. Esta obra se encuentra protegida por normas de propiedad intelectual. Su reproducción total o parcial sin autorización previa está prohibida.