100% de rebaja sobre multa por no declarar si el independiente o arrendador subsana voluntariamente

Introducción

Quien trabaja de manera independiente o arrienda un inmueble conoce bien esta historia: un mes complicado, una declaración no presentada, el Formulario 616 en cuarta categoría o el 1683 en primera categoría y la amenaza de una multa equivalente al 50% de la UIT, rebajada solo al 90%. Una sanción que, en la práctica, resultaba más alta que el propio tributo omitido.

Antes, SUNAT no notificaba de inmediato la resolución de multa. Muchos contribuyentes, buscando regularizar, enfrentaban un dilema desigual. Si pagaban la multa, accedían a un descuento del 90%, pero el monto seguía siendo elevado. Si presentaban su declaración sin pagar la multa, quedaban sujetos a que SUNAT solo aplicara la rebaja del 80%, quedando expuestos además al riesgo constante de una fiscalización posterior. Mientras los pequeños negocios contaban con supuestos claros de inaplicación de multas, los independientes y arrendadores cargaban con sanciones desproporcionadas.

Esa situación se modifica con la publicación de una norma decisiva.

1. El nuevo giro normativo: la subsanación voluntaria elimina la multa

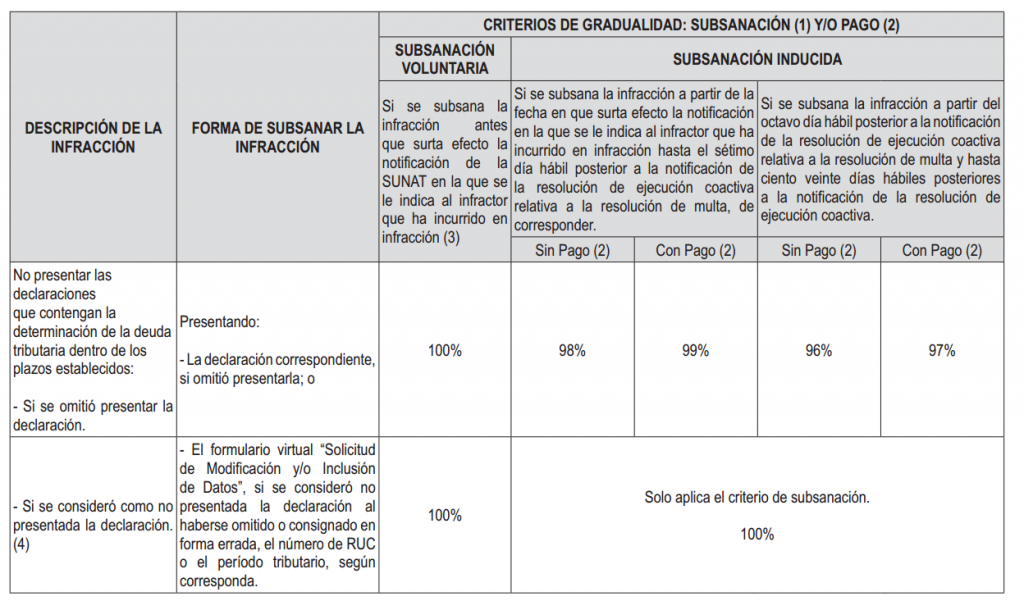

El 29 de noviembre de 2025 se publicó la Resolución de Superintendencia N.º 000355-2025/SUNAT, que modifica el Régimen de Gradualidad aprobado por la Resolución 063-2007/SUNAT e incorpora el artículo 13-C, estableciendo un régimen especial aplicable a la infracción del numeral 1 del artículo 176 del Código Tributario.

La Disposición Complementaria Final señala que la norma entra en vigencia el 30 de noviembre de 2025. A su vez, la Disposición Complementaria Transitoria precisa un aspecto fundamental: el artículo 13-C se aplica también a infracciones cometidas antes de su vigencia, siempre que el contribuyente cumpla con los criterios de gradualidad previstos y no se haya acogido previamente a otro régimen de reducción por la misma infracción. Esta aplicación retroactiva no genera derecho a devolución ni compensación.

En términos prácticos, los independientes y arrendadores pueden acceder al 100% de rebaja de la multa incluso respecto de infracciones antiguas, siempre que subsanen voluntariamente desde la entrada en vigor de la norma.

La propia Disposición Transitoria reafirma esta posibilidad para infracciones anteriores al 30 de noviembre de 2025, siempre que no exista acogimiento previo y que la subsanación sea voluntaria, es decir, realizada antes de cualquier notificación de infracción.

Además, el numeral 2 del artículo 13-C establece una precisión relevante. Si la subsanación no es voluntaria sino inducida, no se aplicará el límite mínimo del 5% de la UIT previsto en el inciso a) de la Segunda Disposición Complementaria Final del régimen de gradualidad. En consecuencia, aun cuando se haya notificado la Resolución de Multa, el monto final podrá ser incluso menor a ese mínimo que normalmente sería exigible.

2. ¿Qué infracciones quedan liberadas de multa con el artículo 13-C?

La gradualidad especial del artículo 13-C se aplica a la infracción del numeral 1 del artículo 176 del Código Tributario, referida a la omisión de presentar declaraciones que determinan la deuda tributaria. Esta exoneración opera exclusivamente respecto de:

- Formulario 1683 de rentas de primera categoría (arrendamiento).

- Formulario 616 de rentas de cuarta categoría (trabajadores independientes).

- Declaración anual del Impuesto a la Renta distinta a tercera categoría.

3. ¿Qué ocurre si la infracción corresponde a años anteriores?

La Disposición Transitoria lo deja claro: el beneficio se aplica a infracciones cometidas incluso antes del 30 de noviembre de 2025, siempre que no exista acogimiento previo y que la subsanación sea voluntaria. Este aspecto permite regularizar omisiones de años como 2022, 2023, 2024 o 2025 sin multa desde la fecha de vigencia del nuevo régimen.

Para entender su impacto, basta pensar en el caso de Sofía, psicóloga independiente que olvidó declarar su Formulario 616 durante meses. Antes debía pagar una multa mayor a su impuesto, o arriesgarse a una rebaja menor y a la posibilidad de observaciones posteriores. Con la nueva norma, solo presenta su declaración omitida desde el 30 de noviembre de 2025 y la multa desaparece. Lo mismo ocurre con Mario, propietario que dejó pasar la presentación del Formulario 1683: ahora regulariza sin multa y sin trámites adicionales.

Esta reforma coloca el énfasis en la presentación de la información y no en la recaudación sancionadora.

4. Recomendaciones prácticas esenciales

Lo más conveniente es presentar de inmediato cualquier Formulario 616 o 1683 omitido, pues mientras no exista notificación de infracción, la multa se elimina por completo.

Es importante verificar si se pagaron multas antiguas por estas declaraciones, ya que no procede devolución alguna, pero sí se puede evitar el pago de multas pendientes. También es fundamental recordar que las cartas inductivas no constituyen notificación de infracción, por lo que no afectan la subsanación voluntaria.

Mantener constancias y revisar regularmente el buzón SOL es clave. Aunque la norma es favorable, una aplicación incorrecta puede activar fiscalizaciones innecesarias.

5. Conclusiones

La multa por no presentar los Formularios 616 o 1683 queda inaplicada si la subsanación se realiza voluntariamente desde el 30 de noviembre de 2025.

Este beneficio se aplica de forma retroactiva a infracciones de cualquier año, siempre que no exista acogimiento previo. Con esta reforma se corrige una situación históricamente injusta para independientes y arrendadores.

Regularizar es ahora más sencillo, equilibrado y completamente libre de multas siempre que se actúe antes de una notificación.

Asesoría tributaria por Zoom

Agenda tu asesoría:

https://bbabogadosycontadores.youcanbook.me

Nota legal de autoría y prohibición de plagio

Artículo elaborado por la Dra. Mery Bahamonde Quinteros, abogada por la Pontificia Universidad Católica del Perú y Máster en Derecho Tributario por la Universidad de Lima. Se prohíbe su reproducción total o parcial sin autorización. El contenido está protegido por las normas de propiedad intelectual.